Les grandes plateformes numériques peuvent bouleverser les équilibres concurrentiels actuels en matière de services de paiement en France. C’est ce que craint l’Autorité de la concurrence au terme d’une enquête. Elle considère qu’il existe des risques concurrentiels liés au renforcement du pouvoir des grandes plateformes numériques telles que celles d’Apple, Google ou d’Amazon ainsi qu’au verrouillage des consommateurs dans un écosystème. L’Autorité évoque aussi le risque de marginalisation, à terme, des acteurs bancaires traditionnels.

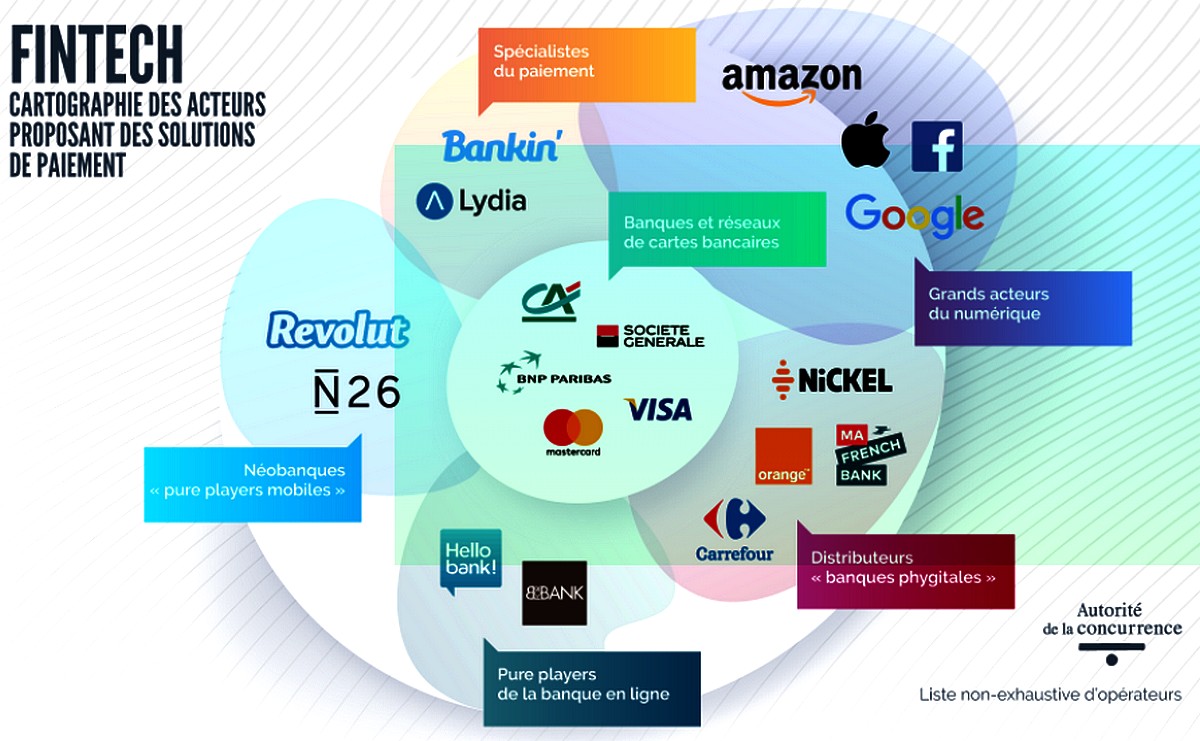

Les grandes plateformes numériques ont des avantages considérables

L’Autorité pointe que l’un des principaux phénomènes est l’arrivée des grandes plateformes BigTech dans le secteur des paiements, avec le développement des services utilisant le nom de l’entreprise tels qu’Apple Pay, Google Pay, Amazon Pay notamment. Les acteurs de type plateforme disposent d’avantages considérables. Ils contrôlent des écosystèmes s’appuyant sur de larges communautés d’utilisateurs et disposent d’une puissance financière considérable. Ils ont accès à de vastes ensembles de données et ont la capacité technique de les mettre à profit grâce à leur maîtrise des nouvelles technologies telles que l’intelligence artificielle ou les algorithmes, liste l’Autorité.

Les BigTechs peuvent offrir gratuitement leurs services de paiement comparativement aux banques

« Cela leur offre la capacité de mieux évaluer la santé financière de leurs clients utilisateurs et d’adapter leurs offres à leurs préférences ou besoins » relève l’Autorité. De plus, les BigTech font face à des coûts marginaux plus faibles que ceux des banques traditionnelles, ce qui renforce leur capacité à offrir « gratuitement » aux consommateurs leurs solutions de paiement. Les données collectées par les BigTech dans le cadre de leurs activités de cœur de métier pourraient leur procurer un avantage non négligeable dans le secteur des paiements et, réciproquement, les données collectées via les services de paiement qu’ils proposent pourraient leur permettre de renforcer encore l’attractivité de leurs plateformes respectives.

La pré-installation sur les téléphones mobiles constitue un risque d’abus

A l’heure où le paiement bascule sur le téléphone mobile, la maîtrise de cet environnement change aussi la donne et pourrait présenter des risques pour la concurrence. C’est le cas quand il y a une pré-installation dans certains téléphones de solutions de paiement mobile sans contact, ou qu’il y a une mise en place de raccourcis ergonomiques facilitant l’accès à une solution donnée. Cela pourrait conduire au verrouillage des consommateurs dans un écosystème donné, avec les risques d’abus de position dominante afférents. De même, la capacité à ouvrir ou fermer l’accès effectif à l’antenne NFC (communication sans fil à courte distance) des smartphones, est un différentiateur entre les acteurs pour pouvoir proposer leurs services sur les appareils équipés d’une telle antenne.

Les plateformes ne sont pas soumises aux contraintes réglementaires qui pèsent sur les acteurs bancaires

Par ailleurs, l’Autorité salue l’innovation technologique et les changements apportés à la réglementation qui ont permis l’arrivée de nouveaux acteurs, les FinTech et les BigTech, qui ont développé des modes de paiement novateurs pour les consommateurs, et des nouveaux services diversifiés tels que la gestion de compte, l’aide au paiement de la TVA pour les PME, etc.

De multiples solutions de paiement via le mobile en France Stratégie

Paiement par mobile : beaucoup de solutions, un usage émietté

Utiliser son smarphone pour payer ses achats sans contact en magasin ou pour transférer de l’argent vers un numéro de mobile gagne des adeptes. C’est ce que montre l’enquête menée par Kantar pour Paylib. Paylib est une solution de paiement sur smartphone, pilotée par un consortium de banques françaises […]Je lis la suite